חברות הביטוח חוגגות על הנהגים הצעירים והמדינה פשוט נותנת לזה לקרות

רבות מדובר בישראל של 2025 על יוקר המחייה, חלק לא מבוטל מיוקר המחייה הוא תולדה של שווקים אנומליים, ריכוזיים, או כאלו המתנהלים ללא רגולציה והסדרה ע"י המחוקק הישראלי שעסוק כידוע בשנים האחרונות בנושאים אחרים.

אחד השווקים הללו הוא תחום ביטוח הרכב. שחוגג בהעלאות מחירים קיצוניות !

הסברים יש למכביר – עלייה בגניבות הרכב, עליה במחירי חלפים, התייקרות מחירי המכוניות, עלייה במס' התאונות, ריכוזיות שוק הביטוח – כל אירוע כזה יכול היה להיות מטופל ע"י גורמי החוק, הממשלה ומערכי הרגולציה שתפקידם להסדיר ולרסן התנהלות השוק החופשי במידה ראויה.

המציאות מוכיחה אחרת. ואת המחיר משלמים האזרחים וביניהם אותו ציבור של נהגים צעירים שלוחם בסדיר ובמילואים וממן מכיסו את האנומליה והעדר מעורבות הרגולטור בשוק ביטוח הרכב.

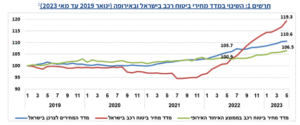

מחירי ביטוח הרכב בישראל עלו בכ-30% בשנה האחרונה, עלייה חדה מאד למול מדינות ה-OECD שמציגות ממוצע שנע בין 5%–12% ומול ארה"ב, שם עליית מחירי ביטוח רכב עומדת ב 2025 רק על 7.5% .

על כך תוסיפו את הפטנט של נהג צעיר שראשיתו בחיתום אישי וסיומו בחזירות רבתי.

החל מראשית שנות האלפיים (2003–2005) החלו רוב חברות הביטוח בישראל להנהיג בפועל תעריף מובחן וגבוה יותר לנהגים צעירים (בד"כ מתחת לגיל 24) ו/או נהגים חדשים, תוך התבססות של פרופיל סיכון גבוה. חיתום אישי.

חברות הביטוח הישראליות לא חדלו מחשיבה יצירתית, שמרפדת יפה את שורת הרווח שלהן ויצרו מודל הפרדה שאינו מקובל בעולם המערבי, בין “נהג צעיר” ו-“נהג חדש”.

המודל הפך לרווח בשנים האחרונות. נהג צעיר הינו נהג בשנתו הראשונה לקבלת הרישיון (להזכירכם כי נהג זה ממילא נדרש במקביל לנהוג במשך 3 חודשים בליווי נהג ותיק ו 6 חודשים בנהיגת לילה !).

בעולם המערבי קיימים מודלים המכירים בסיכון גבוה יותר לנהג צעיר, אבל האקטואריה ותנאי המודל משתנים ונלקחים בחשבון ותק ללא תביעות, סוג הרכב, מערכות מתקדמות המותקנות ברכבים ומאפשרות הוזלת עלות לנהג צעיר.

וגם אם קיים פער ההבדלים בין נהג ותיק לצעיר, הללו יהיו נמוכים משמעותית מול המציאות הישראלית :

- במערב אירופה (צרפת, גרמניה, שוודיה): הסיכון מחושב לפי הרכב ולאו דווקא לפי הנהג בלבד, ולרוב נהנים נהגים צעירים מהנחות הניתנות עם צבירת וותק ללא תביעות.

- בבריטניה: ישנה הבחנה מובנית בגיל הנהג בדומה לישראל, אך קיימות תוכניות “קופסה שחורה(Telematics) , שעוקבות ומתעדות פרמטרים כמו: מהירות, תאוצות, בלימות, פניות חדות, מיקום GPS, זמני נהיגה ומאפשרות הוזלת עלות.

- בשוודיה – תעריפי הביטוח שוויוניים לכל הגילים תחת חברות מסוימות, מלבד הבדל קטן במחיר לנהג צעיר מאוד.

- תוכניות רבות באירופה מבוססות על בונוס לנהיגה תקינה והעדר תאונות ולא על גביית פרמית סיכון לנהג צעיר

אז בשורה התחתונה

- בישראל עלות הביטוח לנהג צעיר היא לרוב אחת הגבוהות בעולם המערבי, בפרט לשנה הראשונה ברישיון.

- לרוב, ההשתתפות העצמית עולה בשיעור ניכר (עד 50%) לכל מקרה של תביעה הנוגעת לנהג צעיר בישראל; בעולם, מרבית החברות מעלות פרמיה אך בהרבה מקרים לא את ההשתתפות העצמית.

- במדינות רבות ב-OECD ניתן “לעקוף” את המודל באמצעות תוכניות לנהג נוסף – בישראל המחיר תמיד מחמיר ומיידי לכל נהג צעיר שמצורף לפוליסה המשפחתית.

- שימוש בקופסה חכמה למדידת הרגלי נהיגה, מאפשרת להוזיל עלויות ביטוח בעולם גם לנהג צעיר ופופולרית במערב אירופה.

- ברוב מדינות ה-OECD קיימת רגולציה של גובה ההעלאה לנהג צעיר, בישראל לא.

אז כרגיל בישראל, הרגולטור ישן בעמידה, אין מחיר מקסימום, אין התחשבות בתק' הנהג המלווה, אין פרמטרים מקלים חיתומית (מגדר , אי תביעות, מערכות חכמות מותקנות ברכב, סוג הרכב) , וגם אם הם מגולמים , עדין פערי המחיר לפוליסת נהג חדש וצעיר יכולות להגיע לאלפי שקלים בשנה !

במדינה שנעדרת מערך תחבורה ציבורית נגיש, ביטוח לרכב הוא לא מותרות. נהגים צעירים זה לא על סדר היום הציבורי, שישלמו, ילכו לצבא, יעשו מילואים, הם לא קבוצת כוח ולכן לא רלוונטי לטפל.

רוצים להתייעץ לגבי פרויקט ספציפי דברו אתנו ב

info@marketingpacer.co.il